Questo articolo è stato originariamente pubblicato su MIT Technology Review il 26 Maggio 2026.

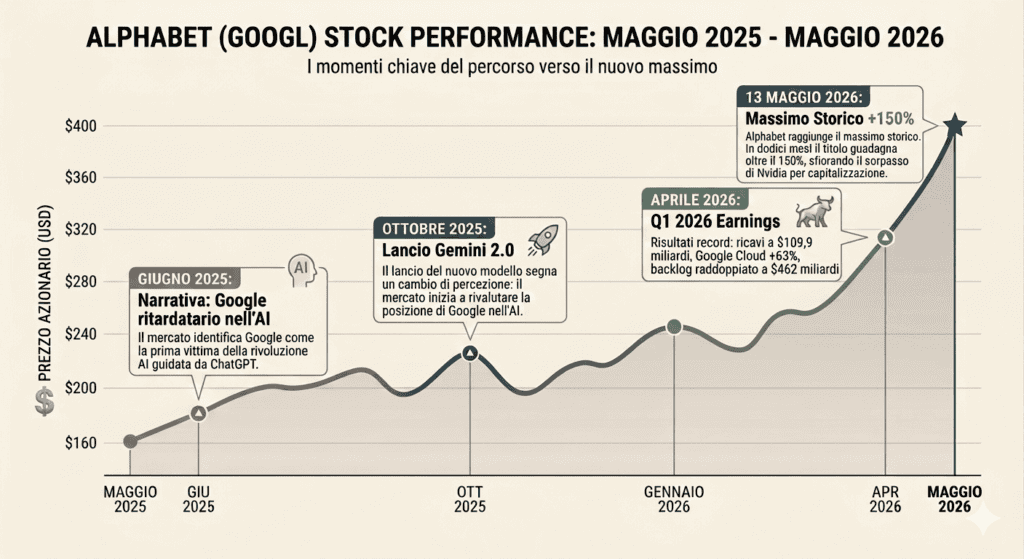

Un anno fa la narrativa di mercato su Alphabet era quella di un’azienda che stava perdendo la nuova sfida posta dall’AI. Mentre ChatGPT definiva le aspettative sul futuro delle ricerche online, il mercato identificava Google come la prima grande vittima della nuova rivoluzione tecnologica. Nella prima metà di maggio 2026, il titolo ha toccato il massimo storico; in dodici mesi ha guadagnato più del 150%, nelle contrattazioni after hour ha brevemente superato Nvidia per capitalizzazione di mercato ed è diventata la seconda azienda più preziosa al mondo. I numeri hanno reso evidente la bontà della strategia che l’azienda sta portando avanti.

I risultati del primo trimestre 2026 parlano da soli: i ricavi consolidati sono cresciuti del 22% a 109,9 miliardi di dollari e il risultato netto ha raggiunto 62,6 miliardi (includendo 28,7 miliardi di plusvalenze finanziarie) con un incremento dell’81% anno su anno. Google Cloud ha superato per la prima volta la soglia dei 20 miliardi di dollari trimestrale, con una crescita del 63% che ha battuto Azure e AWS (rispettivamente in crescita del 35% e del 17% nello stesso periodo), facendo segnare un backlog quasi raddoppiato e un reddito operativo del segmento in crescita di oltre il 100%.

Immagine elaborata dall’autore tramite Gemini Nano Banana

La narrativa di Google come ritardatario nell’AI è stata completamente smentita dai dati d’uso reali del suo LLM, Gemini. Secondo i dati SimilarWeb in un anno il modello è passato dal 6% al 22% del traffico AI mondiale. Le API di Gemini processano oggi 16 miliardi di token al minuto contro 10 miliardi del trimestre precedente. Sul fronte enterprise, i prodotti basati su AI generativa hanno segnato una crescita dell’800% anno su anno e gli utenti attivi mensili paganti di Gemini Enterprise sono aumentati del 40% nell’ultimo trimestre, numeri che non si spiegano solo con la distribuzione captive di Android, ma segnalano che il prodotto funziona anche in un contesto in cui gli utenti hanno la possibilità di scegliere.

Anche se i dati consuntivi sinora non lo danno a vedere, è evidente che il modello pubblicitario di Google è sotto pressione in seguito alla repentina crescita della ricerca generativa, che comprime strutturalmente il CTR pur non riducendo il numero di query. Il management sostiene che AI Overviews stia già monetizzando a tassi comparabili alla ricerca classica, i dati trimestrali sembrano confermarlo: Search è cresciuto del 19%, nonostante la penetrazione massiccia dell’AI nelle interfacce. Ma la domanda sulla tenuta dell’ARPU nel lungo periodo resta un punto aperto e può essere considerato il rischio con impatto potenziale più elevato per un’azienda il cui motore finanziario è ancora in larga misura basato sulla pubblicità online.

Immagine elaborata dall’autore tramite Gemini Nano Banana

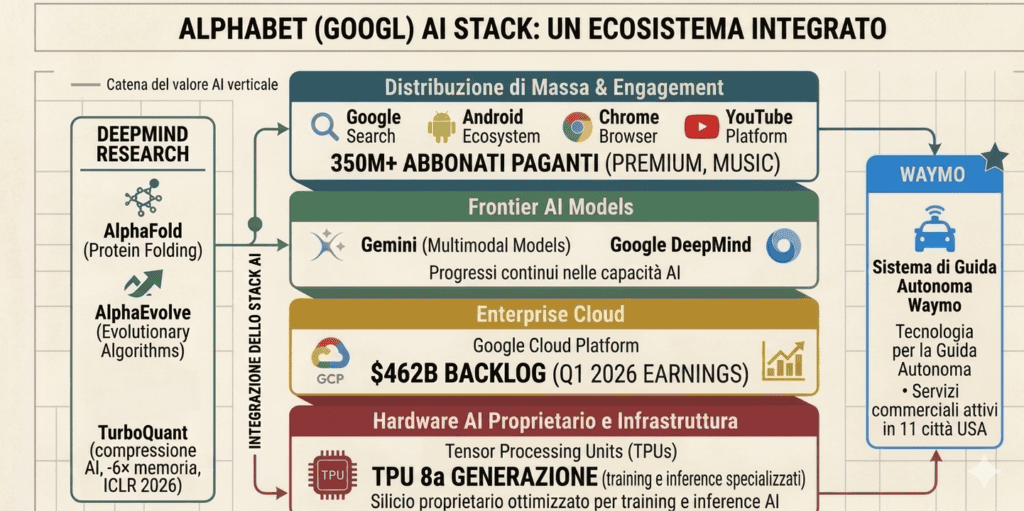

I risultati descritti sono la diretta conseguenza di un’architettura costruita per strati, dove ogni layer rafforza quello successivo; Alphabet oggi è l’unica azienda al mondo che presidia ogni strato della catena del valore dell’intelligenza artificiale in modo organico. Il silicio proprietario con i TPU, i modelli frontier con Gemini sviluppato da Google DeepMind, la distribuzione a scala con Search, Android, Chrome e YouTube, il cloud enterprise, e l’accesso diretto al consumatore attraverso 350 milioni di abbonati paganti. Nessun competitor dispone della stessa architettura e questo elemento distintivo è probabilmente la ragione più profonda per cui gli investitori la scelgono: non è una scommessa su un singolo prodotto, ma un’esposizione strutturale all’intera partita AI.

A questo va aggiunto un elemento che non compare in nessun bilancio e che probabilmente è quello di maggior valore nell’intero stack: Google DeepMind. Non stiamo parlando semplicemente della “fabbrica” di Gemini, ma del laboratorio di ricerca AI applicata più produttivo al mondo. Alcuni esempi: AlphaFold ha risolto il problema del folding proteico che la biologia molecolare inseguiva da cinquant’anni; AlphaGeometry ha dimostrato capacità di ragionamento matematico a livello olimpico; AlphaEvolve, annunciato nel 2025, ha prodotto algoritmi più efficienti di quelli scritti da esseri umani in settant’anni di informatica teorica. È un asset che non si acquista sul mercato, si costruisce in decenni, e produce rendimenti competitivi su orizzonti che i cicli delle trimestrali non intercettano.

All’estremo opposto, un esempio di dove può portare questa ricerca c’è Waymo, controllata di Alphabet e unico operatore al mondo con un servizio di guida autonoma commerciale scalato su undici città americane, con oltre 500.000 corse senza conducente alla settimana. Non dipende da modelli esterni, non compra infrastruttura cloud da terzi, non ha bisogno di partnership per la distribuzione. È un prodotto AI verticalmente integrato nella sua forma più pura, in questo momento non ha concorrenti diretti operativi alla sua stessa scala. Nonostante questo, Waymo è ancora considerata come una componente residuale del valore del Gruppo.

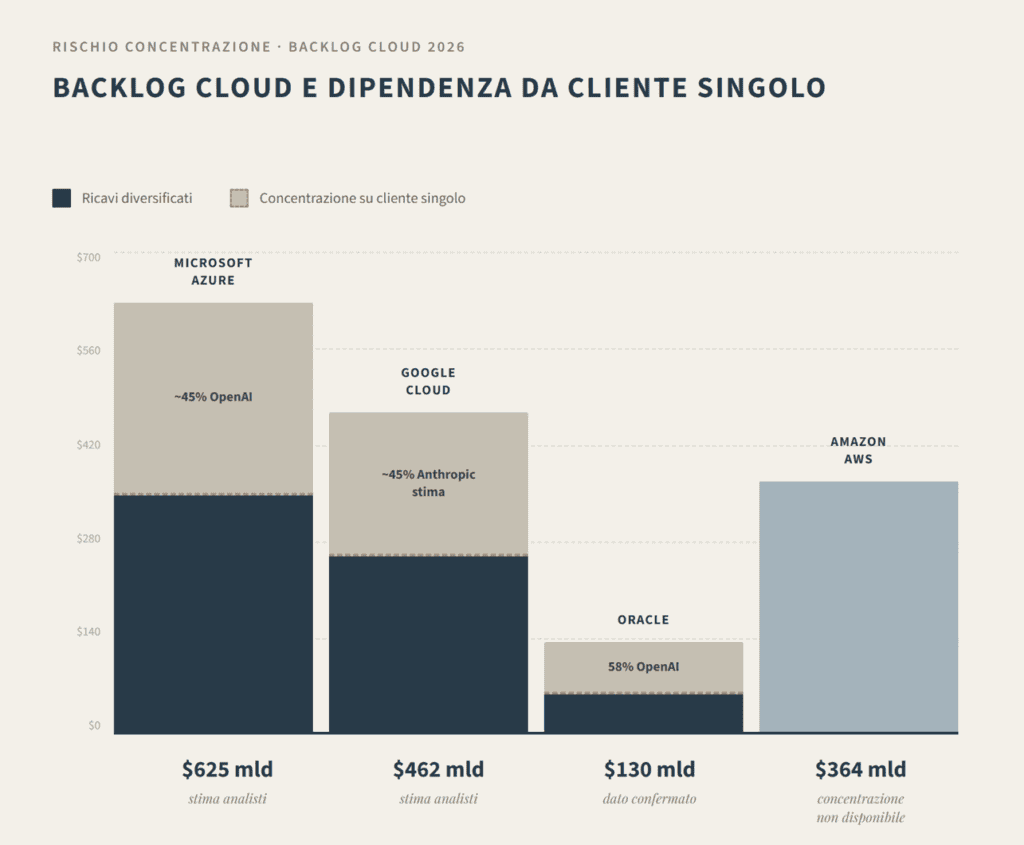

Un altro tassello strategico centrale è rappresentato dall’impegno di investimento fino a $40 miliardi in Anthropic, il principale competitor di Gemini nel segmento enterprise. Questa mossa non va letta come una contraddizione strategica, ma come una copertura consapevole: se il layer dei modelli frontier convergerà verso la commoditizzazione, Alphabet potrà mantenere una posizione rilevante sui principali contendenti vendendo a entrambi l’infrastruttura di funzionamento. Parallelamente, la stessa Anthropic si è impegnata a spendere circa $200 miliardi su Google Cloud nei prossimi cinque anni, una cifra che, secondo alcune stime, potrebbe rappresentare poco meno della metà del backlog cloud totale di $462 miliardi. Si può identificare un potenziale schema circolare già visto nel settore: Google finanzia Anthropic, Anthropic compra compute da Google Cloud, quella spesa alimenta il backlog che il mercato premia come segnale di domanda organica. Oracle ha già pagato un prezzo salato in borsa quando la circostanza che il backlog proveniva dal singolo cliente OpenAI è divenuta di pubblico dominio. Alphabet è in una situazione differente, tuttavia il profilo di rischio è presente e va tenuto in debito conto.

Immagine elaborata dall’autore tramite Claude

Per capire la portata di questa scelta è utile fare un confronto con Microsoft, storicamente considerata la big tech più diversificata e quindi più difensiva dal punto di vista degli investitori; tre segmenti di ricavo bilanciati (produttività enterprise, cloud e gaming) la rendevano strutturalmente meno esposta ai cicli pubblicitari di Google. Nel contesto AI questa logica si è invertita. Microsoft ha costruito la propria strategia affidando il layer LLM a un fornitore esterno, OpenAI, nel quale ha investito circa 13 miliardi di dollari. Il risultato è che oggi OpenAI rappresenta, secondo le stime di più analisti, una voce molto significativa (oltre il 40%) dei $625 miliardi di Remaining Performance Obligations comunicati da Microsoft nella earnings call di febbraio 2026, una concentrazione che espone l’azienda a un rischio di dipendenza inesistente nel suo modello tradizionale. Copilot, il prodotto AI di punta, ha visto la propria quota di mercato negli Stati Uniti scendere dal 18,8% al 11,5% in sei mesi (Recon Analytics). A settembre 2025 Microsoft ha dovuto integrare Claude di Anthropic in Microsoft 365, scegliendo un modello che gira sul competitor AWS e non su Azure, segnale che il prodotto proprietario non era sufficiente a soddisfare le aspettative del mercato. Mentre la diversificazione orizzontale di Microsoft si è trasformata in dipendenza verticale da un fornitore esterno, la concentrazione verticale di Alphabet si è rivelata fonte di autonomia strategica. Nel paradigma dell’AI, costruire tutto internamente si è dimostrato più difensivo che diversificare.

Tuttavia, la mossa strategicamente più significativa riguarda i chip proprietari (“TPU”). Alphabet ha costruito i TPU come infrastruttura interna, con l’obiettivo di ridurre il costo per query e mantenere i margini su carichi di lavoro che consumano enormi risorse computazionali. Le promesse sono state mantenute: con la settima generazione (“Ironwood”), le performance sono migliorate di 4× rispetto alla generazione precedente, mentre l’ottava generazione (“TPU 8i”) garantisce a parità di spesa l’80% di performance in più rispetto a Ironwood. Poi è arrivata la svolta: un accordo con Meta per l’accesso ai TPU, primo segnale che l’infrastruttura interna si sta trasformando in prodotto vendibile a terzi. Le stime attuali proiettano miliardi di dollari nel breve termine, ipotizzando in maniera conservativa solo il 5% del mercato GPU NVIDIA 2025, pari a 115 miliardi di dollari, stiamo parlando di 5 miliardi l’anno. Sebbene la transizione verso il silicio proprietario sia reale, è necessario del tempo per renderla operativa; Ironwood è appena entrato in produzione su larga scala e la sua adozione da parte dei clienti cloud è ancora in una fase iniziale. Nel frattempo Alphabet continua ad acquistare GPU Nvidia in quantità significative; il vantaggio competitivo del silicio proprietario è strutturalmente solido, ma l’autonomia dal mercato dei chip va inquadrata come obiettivo di medio termine e non come una realtà già acquisita.

Il piano di investimento per il 2026 è fissato tra 180 e 190 miliardi di dollari, con un impegno per il 2027 già descritto come “significativamente superiore”. A questo livello di spesa, il capex non misura più una necessità operativa, è più la convinzione sulla capacità di convertire infrastruttura in ricavi. Le aziende che investono a questa velocità lo fanno perché la domanda supera la capacità disponibile, non per una mera scommessa in un contesto incerto. Resta tuttavia aperta la domanda che ogni ciclo infrastrutturale della storia impone: quale sarà il rendimento sul capitale investito? La storia (dalle reti in fibra ottica degli anni Novanta al cloud computing del decennio scorso) insegna che la fase di domanda superiore all’offerta tende prima o poi a invertirsi e che l’eccesso di capacità comprime i margini, anche per i player dominanti. Nella earnings call del 29 aprile 2026, Sundar Pichai ha dichiarato che Alphabet è oggi “compute constrained” e cioè che la domanda supera la capacità disponibile, la condizione ideale per giustificare la spesa. Ma è anche la condizione che, storicamente, produce il maggiore rischio di overbuilding nel momento in cui più operatori investono simultaneamente alla stessa scala. AWS, Azure, Oracle e Google Cloud stanno tutti spendendo cifre record nello stesso arco temporale, il rischio di costruire una sovrastruttura è concreto. D’altro canto, va evidenziato che Alphabet, a differenza di altri player come Oracle, non sta bruciando cassa per sostenere questo livello di investimento. Il cash flow operativo del Q1 2026 è stato di 45,8 miliardi di dollari, superiore al capex dello stesso trimestre, fissato a 35,7 miliardi. In altre parole, Alphabet sta finanziando interamente la propria infrastruttura AI con la cassa generata operativamente, pur avendo ampliato il ricorso al debito attraverso nuove emissioni obbligazionarie per ottimizzare la struttura finanziaria.

Nell’impianto descritto fino a ora, vi è anche un rischio strutturale non trascurabile: l’integrazione verticale che il mercato premia, dal chip al modello alla distribuzione di massa attraverso Search e Android, è esattamente quella sotto esame antitrust da parte del Dipartimento di Giustizia americano e della Commissione Europea. Il procedimento sul monopolio della search avviato dal Dipartimento di Giustizia americano nel 2023 è in fase avanzata: una sentenza sfavorevole potrebbe imporre a Google di aprire la distribuzione dei risultati di ricerca a competitor, rimuovendo il principale vettore di acquisizione utenti per Gemini e l’intera famiglia di prodotti AI. In Europa, le indagini sul Digital Markets Act riguardano proprio il bundling tra Android, Chrome e i servizi Google. Esiste concretamente il rischio che una corte americana o europea possa smontare, per via giudiziaria, l’architettura distributiva che oggi costituisce il vantaggio competitivo di Alphabet più difficile da replicare. Chi investe sull’azienda sta consapevolmente scommettendo che l’integrazione verticale possa passare sostanzialmente indenne il vaglio regolatorio.

La storia di Alphabet nel ciclo AI contiene una lezione sull’orizzonte temporale del mercato in un contesto di cambio di paradigma tecnologico. La costruzione verticale dell’intelligenza artificiale, dal chip al modello alla distribuzione, è un lavoro che richiede anni e non produce vantaggi visibili finché i pezzi non si connettono tra loro. Il mercato ha prezzato questa integrazione solo quando i numeri hanno reso evidente che l’impianto strategico funzionava. Il +150% in dodici mesi non è una sorpresa, ma un ritardo interpretativo.

Il punto più interessante, però, non riguarda ciò che il mercato ha già riconosciuto. È quello che probabilmente non ha ancora visto: Waymo valutata come voce residuale, i TPU all’inizio della loro vita come prodotto commerciale, DeepMind con una pipeline di ricerca i cui effetti economici matureranno su orizzonti di cinque o dieci anni e una ricerca algoritmica, come TurboQuant, che potrebbe ridurre strutturalmente il costo computazionale dei modelli prima che il ciclo dei chip abbia finito di essere prezzato. Il mercato ha premiato ciò che ha visto; chissà quale vantaggio competitivo si sta costruendo mentre guarda da un’altra parte.

Giuseppe Venezia è Head of Corporate Development di Datrix Group, ha sviluppato il suo percorso professionale dedicandosi all’applicazione di competenze finanziarie al settore tecnologico